Меньше года осталось до вступления в силу нового порядка формирования пенсионных прав россиян. Как будут рассчитываться пенсии, кого затронут предстоящие изменения в пенсионном законодательстве, от чего будет зависеть размер пенсий, о выборе варианта пенсионного обеспечения в системе обязательного пенсионного страхования, что такое пенсионный коэффициент – об этом на встречах в трудовых коллективах республики рассказывают специалисты ОПФР по Республике Тыва.

Такие встречи в рамках реализации информационно-разъяснительной работы по введению с 2015 года нового порядка формирования пенсионных прав в настоящее время регулярно проводятся в трудовых коллективах специалистами ОПФР и УПФР по всей республике.

Руководством ОПФР проведена разъяснительная работа по новой пенсионной формуле с представителями Федерации профсоюзов всех отраслевых профсоюзных комитетов республики.

Напомним, что с 1 января 2015 года в России начнет действовать новый подход к формированию пенсионных прав и начислению пенсий. Он позволит обеспечить адекватность пенсионных прав граждан их заработной плате и повысить значение страхового стажа при формировании пенсионных прав и расчете размера пенсии. Важно, что при этом будет сохранен приемлемый уровень страховой нагрузки на работодателей и на федеральный бюджет, а также созданы необходимые условия для сбалансированности пенсионной системы.

На размер пенсии, рассчитанной по новой пенсионной формуле, в первую очередь будут влиять:

- размер заработной платы: чем выше зарплата, тем выше пенсия. Если работодатель не делал взносы за работника в систему обязательного пенсионного страхования в полном объеме (например, в случае выплаты “серой” зарплаты), то скрытый заработок в формировании пенсионного капитала не участвует;

- длительность страхового стажа: чем продолжительнее страховой стаж гражданина, тем больше у него будет сформировано пенсионных прав; за каждый год трудовой деятельности будет начисляться определенное количество пенсионных коэффициентов;

- возраст обращения за назначением трудовой пенсии: пенсия будет существенно повышена за каждый год, истекший после достижения пенсионного возраста до обращения за пенсией;

- вариант пенсионного обеспечения, выбранный гражданином: а) формировать только страховую пенсию или б) часть страховых взносов работодателя направить на формирование накопительной пенсии.

Основные нововведения

Первое положение. С 1 января 2015 года трудовая пенсия будет разделена на два самостоятельных вида - страховую пенсию и накопительную пенсию. Выделение накопительной части трудовой пенсии из состава трудовой пенсии по старости и преобразование в самостоятельный вид пенсии происходит потому, что страховая и накопительная пенсии имеют разную природу происхождения и формирования.

Страховая пенсия формируется в солидарной системе: страховые взносы идут на выплату пенсий нынешним пенсионерам. Накопительная пенсия не имеет солидарного характера по своей сути. Страховые взносы, направляемые на формирование накопительной пенсии, на выплаты текущих пенсий не идут. Эти взносы можно передать в управление компании, которая будет вкладывать средства в инвестиционные инструменты финансового рынка и тем самым увеличивать суммы с течением времени. И если страховая пенсия увеличивается за счет ежегодных индексаций и гарантирована государством, то накопительная пенсия не индексируется.

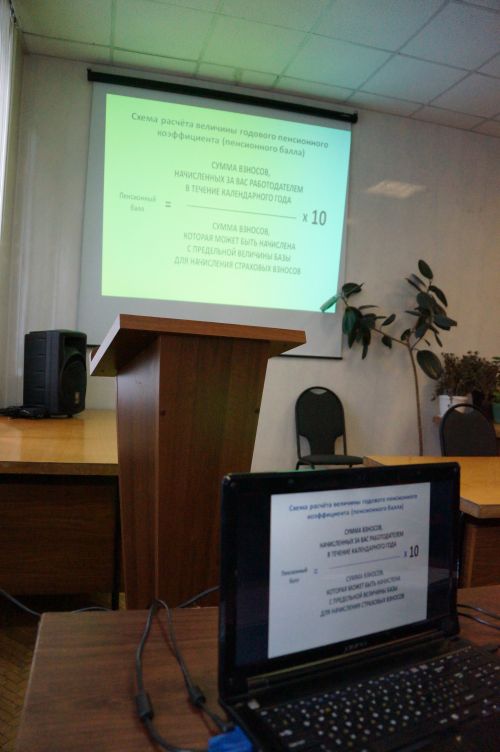

Второе положение. Отличается и расчет страховой и накопительной пенсий. С 1 января 2015 года в России вводится новый порядок формирования и расчета страховой пенсии. Страховая пенсия будет рассчитываться не в рублях, а в пенсионных коэффициентах, так называемых баллах.

В рубли накопленные баллы будут переведены при назначении пенсии. Учет пенсионных прав в баллах, а не в “живых” рублях, как сейчас, позволяет эффективнее защищать пенсионный капитал граждан. Ведь очевидно, что один рубль в 2015 году по своей покупательной способности будет заметно отличаться от одного рубля, к примеру, в 2037 году. Объем пенсионных обязательств, который государство накопило перед каждым человеком, выражен в конкретных баллах, и все эти обязательства будут потом выполнены.

Максимальное число баллов, которые можно заработать за год, - 10. Условие назначения страховой пенсии по старости - набрать в течение трудовой жизни не менее 30 баллов. Расчеты минимального требования к количеству пенсионных коэффициентов были проведены исходя из того, что к 2018 году МРОТ достигнет величины прожиточного минимума пенсионера, что обеспечивает получение 30 пенсионных коэффициентов за 30 лет стажа. Но на практике очень трудно представить себе человека, который бы десятилетиями работал за зарплату в один МРОТ, если, конечно, речь не идет о тех, кто получает большую часть “в конверте”.

Установление порога в 30 пенсионных коэффициентов - это мера, призванная выводить зарплаты из тени. При увеличении одного параметра, например размера заработка, появляется возможность снижать другой. Заработать 30 балов можно и за три года, если работодатель уплачивает за гражданина страховые взносы с максимальной взносооблагаемой зарплаты.

На момент выхода на пенсию баллы за каждый год суммируются и умножаются на стоимость балла. Стоимость балла будет определяться правительством РФ ежегодно, и она будет ежегодно расти на уровень не ниже инфляции в предшествующем году.

К полученному прибавляется фиксированная выплата - это гарантированная сумма, которую государство устанавливает к страховой пенсии в фиксированном размере. Все вместе дает размер будущей страховой пенсии. В новых правилах расчета пенсии засчитываются в стаж такие социально значимые периоды жизни человека, как срочная служба в армии, уход за ребенком, ребенком-инвалидом, гражданином старше 80 лет. За эти так называемые “нестраховые периоды” присваиваются особые баллы, если в эти периоды гражданин не работал.

Основными условиями для возникновения права на страховую пенсию по старости являются:

- достижение возраста 60 лет - для мужчин, 55 лет - для женщин;

- наличие необходимого страхового стажа, который в течение 10 лет поэтапно будет увеличиваться - по 1 году в год: с 6 лет в 2015 году до 15 лет в 2024 году;

- наличие минимальной суммы пенсионных коэффициентов. С 1 января 2015 года коэффициент установлен в размере 6,6, с последующим ежегодным увеличением до достижения 30 в 2025 году.

Третье положение - возможность выбора варианта пенсионного обеспечения: формировать или не формировать накопительную пенсию по обязательному пенсионному страхованию.

Важно: ни один гражданин не лишится уже сформированных пенсионных накоплений. Все пенсионные права граждан в денежном выражении будут учтены на лицевых счетах и остаются под управлением государственной управляющей компании Внешэкономбанка, выбранного НПФ или частной УК.

Россиянам предоставляется право в течение 2014 - 2015 годов выбрать вариант пенсионного обеспечения: формировать накопительную пенсию или нет. При выборе варианта пенсионного обеспечения нужно помнить, что если вы приняли решение о формировании накопительной пенсии, то уменьшаются пенсионные права на формирование страховой пенсии, и наоборот. Какой вариант выгоднее - решает каждый сам для себя. При отказе от формирования накопительной пенсии ранее сформированные пенсионные накопления остаются в накопительной составляющей пенсии. Они будут выплачиваться в полном объеме с учетом дохода от их инвестирования, когда у гражданина появится право на страховую пенсию и он обратится за ее назначением. Порядок назначения и выплаты средств пенсионных накоплений не меняется. Для расчета накопительной пенсии граждан, выходящих на пенсию по достижении установленного возраста, ожидаемый период выплаты пенсии сегодня составляет 228 месяцев. С 1 января 2016 года он ежегодно будет устанавливаться федеральным законом.

Пока же, в 2014 году, новые поступления страховых взносов, которые сейчас идут в накопительную часть, будут временно переводиться в страховую часть. Пауза в переводе пенсионных накоплений в 2014 году в НПФ взята, чтобы повысить защищенность пенсионных накоплений, гарантировать их сохранность. В 2014 - 2015 годах будет проведена реорганизация НПФ и создана система гарантирования сохранности пенсионных накоплений. Граждане в 2014 - 2015 годах не потеряют в пенсионных правах, а в условиях замедления экономики и прогнозируемого снижения доходности от инвестирования пенсионных накоплений - с большой долей вероятности получат больше пенсионных прав.

Важно

- Пенсионный возраст не повышается.

- Пенсии нынешних пенсионеров не будут уменьшены ни при каких обстоятельствах.

- Пенсионные права, сформированные в баллах, будут увеличиваться за счет ежегодной индексации стоимости самого пенсионного балла.

- Пенсии работающим пенсионерам по-прежнему будут выплачиваться в полном объеме.

- Льготы при назначении пенсий “северянам”, “досрочникам” и прочие - сохраняются.