Ежегодная семейная выплата — это новая мера социальной поддержки работающих родителей с двумя и более детьми.

Выплата назначается один раз в год. Заявление подаётся с 1 июня до 1 октября.

Размер выплаты

Разница между суммой расчётного НДФЛ с дохода за предыдущий год и суммой, исчисленной с того же дохода в размере 6%

Пять шагов к выплате: проверьте своё право на получение

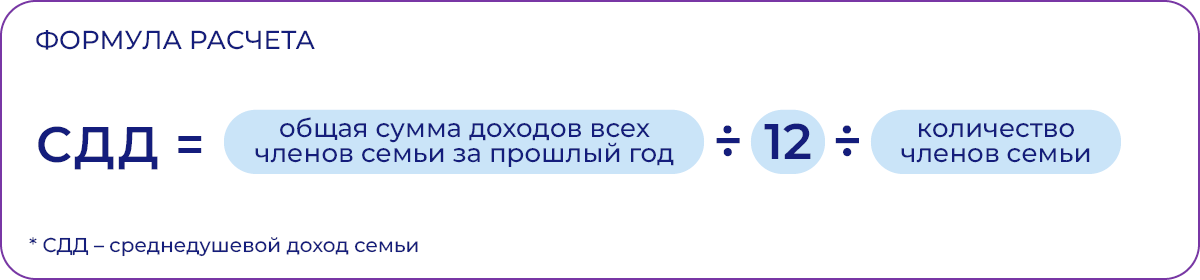

Как определяется среднедушевой доход семьи

Чтобы определить среднедушевой доход семьи, необходимо разделить сумму доходов всех членов семьи, полученных в году, предшествующем году обращения за назначением ежегодной семейной выплаты, на 12 месяцев и на количество членов семьи.

Доходы каждого члена семьи учитываются до вычета налогов в соответствии с законодательством РФ о налогах и сборах.

Что учитывается при расчёте среднедушевого дохода семьи

• Доходы от трудовой деятельности, от оказания услуг в рамках гражданско-правового договора, авторские гонорары

• Доходы от предпринимательства, включая доходы от деятельности крестьянско-фермерских хозяйств и частной практики

• Пенсии, пособия и иные аналогичные выплаты, компенсации

• Стипендии, алименты

• Денежное довольствие военнослужащих, граждан, пребывающих в добровольческих формированиях, сотрудников силовых и приравненных к ним ведомств, лиц, проходящих службу в войсках национальной гвардии РФ и имеющих специальные звания полиции, а также дополнительные выплаты, имеющие постоянный характер и продовольственное обеспечение;

• Доходы от банковских вкладов и операций с ценными бумагами, проценты по вкладам (остаткам на счетах) в банках

• Доходы от продажи и сдачи в аренду имущества в размере налоговой базы

• Доходы, полученные в рамках применения специального налогового режима «Налог на профессиональный доход»

• Ежемесячное пожизненное содержание судей, вышедших в отставку

• Единовременное пособие при увольнении с военной службы, из органов в которых законодательством РФ предусмотрено прохождение федеральной государственной службы, связанной с правоохранительной деятельностью

• Доходы — от выигрышей и полученные за рубежом

Допустимое имущество

+

+  +

+

Оформить просто: как подать заявление

Сроки

Куда обратиться с вопросами